FPE Die Preise für flexible Verpackungsmaterialien sind im 1. Quartal 2026 im Vergleich zum Vorquartal nahezu durchgängig gestiegen. Steigende Energie- und Rohstoffkosten sowie zunehmende geopolitische Spannungen beeinflussen weiterhin die Märkte. Die aktuellen Zahlen von Flexible Packaging Europe zeichnen ein besorgniserregendes Bild über die verschiedenen Substrate hinweg. Dabei ist zu berücksichtigen, dass die dargestellten Werte das gesamte 1. Quartal 2026 abbilden und im Vergleich zu den deutlich stärkeren Entwicklungen in den letzten Wochen des Quartals infolge des Konflikts im Nahen Osten noch als vergleichsweise moderat einzustufen sind.

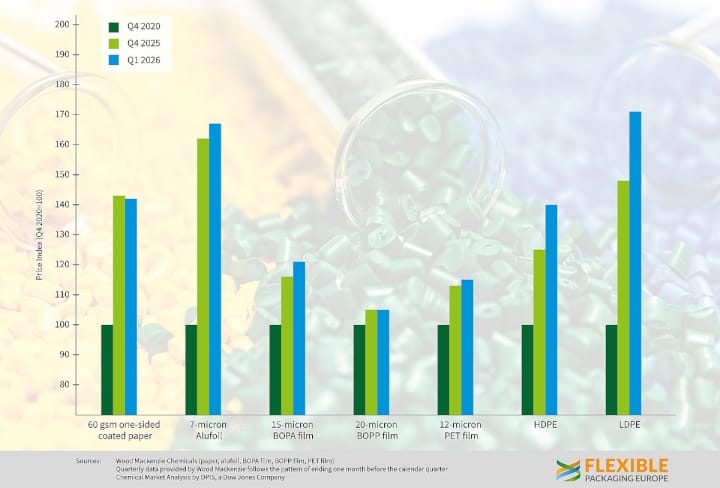

Einseitig beschichtetes Papier mit einem Flächengewicht von 60 g/m2 verzeichnete gegenüber dem 4. Quartal 2025 einen leichten Rückgang von 1%, während der Preis für 7 µm-Aluminiumfolie um 3% anstieg. Bei den Kunststofffolien zeigte sich ein gemischtes Bild: BOPA-Folie (15 µm) legte um 4% zu, während BOPP-Folie (20 µm) stabil blieb. PET-Folie (12 µm) verzeichnete einen moderaten Anstieg von 2%. Deutlich stärker fiel die Entwicklung bei Polyethylen aus, mit einem Anstieg von 12% bei HDPE und 16% bei LDPE. Gleichzeitig bleibt der Polyethylenmarkt angespannt, da steigende Feedstock- und Energiekosten weiterhin Preisdruck erzeugen.

Alexander Tkachenko (Wood Mackenzie) kommentierte: »In Europa stiegen die Quartalspreise für BOPET-Folien parallel zu einem Anstieg der Importe. Auch die Preise für BOPA-Folien und Aluminiumfolie legten zu, während die Preise für BOPP weitgehend stabil blieben und die Papierpreise leicht nachgaben. Im Gegensatz dazu stiegen die Preise für Aluminiumfolie, angetrieben durch höhere LME-Preise, während die Verarbeitungskosten nachgaben.«

Alexander Tkachenko (Wood Mackenzie) kommentierte: »In Europa stiegen die Quartalspreise für BOPET-Folien parallel zu einem Anstieg der Importe. Auch die Preise für BOPA-Folien und Aluminiumfolie legten zu, während die Preise für BOPP weitgehend stabil blieben und die Papierpreise leicht nachgaben. Im Gegensatz dazu stiegen die Preise für Aluminiumfolie, angetrieben durch höhere LME-Preise, während die Verarbeitungskosten nachgaben.«

»Aufgrund des US-Iran-Konflikts sind die Ölpreise gestiegen, und wir erwarten, dass alle Substrate im Preis steigen und betroffen sein werden. Wir gehen davon aus, dass sich die Offshore-Preise ab März auswirken werden und die Preise für im Inland produzierte Folien ab April betroffen sein werden. Die Offshore-Preise werden dabei in zweifacher Hinsicht beeinflusst – durch steigende Rohstoffkosten und höhere Frachtkosten –, weshalb wir erwarten, dass sie schnell und deutlich ansteigen. Dies wird den heimischen Produzenten eine gewisse Preisentlastung verschaffen, da die Nachfrage steigen könnte, wenn Verarbeiter verstärkt auf die Versorgungssicherheit lokal verfügbarer Materialien setzen.«

Kaushik Mitra (Chemical Market Analytics by OPIS, a Dow Jones Company) ergänzte: »Die Iran-Krise hat ein deutlich erhöhtes Maß an Unsicherheit und Volatilität im Markt geschaffen. In den ersten Tagen des Konflikts schien es, als würden sich die Auswirkungen auf die angrenzenden Gebiete der Straße von Hormus beschränken, doch inzwischen wird deutlich, dass die Auswirkungen sehr weitreichend sein werden, insbesondere in Asien aufgrund der Abhängigkeit von Rohstoffen aus dem Nahen Osten. Unsere Einschätzung ist, dass der weltweite PE-/PP-Markt enger werden wird, da eine große Anzahl von Kapazitäten aufgrund von Rohstoffproblemen, physischen Auswirkungen und Störungen in der Lieferkette stillgelegt werden muss.«

»Die Situation in Europa ist etwas anders. Unabhängig davon ist Europa aus Rohstoffsicht weniger abhängig vom Nahen Osten als Asien, und die Nähe zu nordamerikanischen Ressourcen macht die Rohstoffsituation in Europa etwas stabiler und Versorgungsschocks etwas weniger wahrscheinlich.

Dennoch wird die Kosteninflation erheblich sein: Die Gaspreise, die in die Energieversorgung eingehen, haben sich bereits mehr als verdoppelt, und auch die Naphthapreise sind um 40% gestiegen. Dies wird zu erheblichem Preisdruck führen. Um die aus dem Nahen Osten wegfallenden PE-/PP-Mengen zu ersetzen, müssen europäische Betreiber ihre Anlagen deutlich stärker auslasten, wofür sie entsprechende Preisanreize benötigen. US-Lieferanten können ihre Exporte nach Europa erhöhen, verfügen jedoch nur über begrenzte Überschusskapazitäten, und da derzeit alle Märkte Material nachfragen, werden sie die Märkte mit den besten Erlösen bevorzugen. Mit anderen Worten: Europa wird mit Asien und anderen Märkten konkurrieren, in denen die Preise ebenfalls stark steigen.«

»Insgesamt ist daher davon auszugehen, dass die Preise erheblich steigen und volatil bleiben könnten, wenn die Situation im Nahen Osten anhält. Es ist sehr schwierig abzuschätzen, wie lange die Krise andauern wird, doch angesichts der Schäden und Verwerfungen ist selbst bei einem kurzfristigen Ende mit Engpässen in den Lieferketten sowie langen Reparatur- und Wiederaufbauphasen zu rechnen, bevor sich eine Normalisierung einstellt. Kurz- bis mittelfristig ist daher mit erheblicher Volatilität sowie einer Verknappung bestimmter Rohstoffe auf dem europäischen Markt zu rechnen, bedingt durch den globalen Wettbewerb um Harze.«“

Guido Aufdenkamp (Flexible Packaging Europe) kommentierte: »Die aktuellen Entwicklungen auf den Rohstoffmärkten zeigen deutlich, wie stark geopolitische Ereignisse die Preisentwicklung beeinflussen können. Steigende Energie- und Rohstoffkosten sowie eine geringere Verfügbarkeit führen zu erheblichem Druck entlang der gesamten Wertschöpfungskette. Die europäische flexible Verpackungsindustrie arbeitet intensiv daran, die Versorgungssicherheit für die Lebensmittel- und Pharmaindustrie zu gewährleisten. Die kommenden Monate werden von anhaltender Unsicherheit und hoher Volatilität geprägt sein.« (Grafik: FPE)