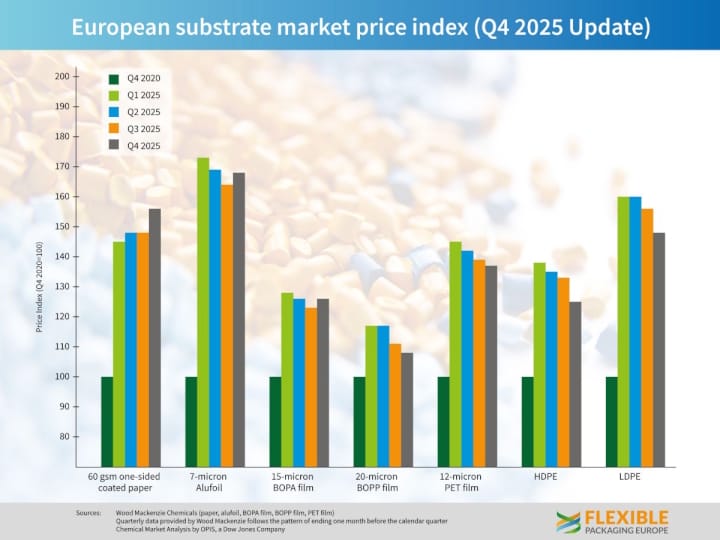

FPE Die Märkte für flexible Verpackungsmaterialien verzeichneten im 4. Quartal 2025 weitere Preisanpassungen. Auf Basis des FPE-Rohstoffindex (Q4 2020 = 100) gingen die vierteljährlichen Mindestpreise gegenüber dem Vorquartal bei den meisten Substraten zurück: Einseitig gestrichenes Papier (60 g/m2) sank um 3%, BOPA (15 µm) um 2%, während BOPP (20 µm) und BOPET/PET-Folie (12 µm) jeweils um rund 5,8% nachgaben. Auch die Polyethylenmärkte blieben unter Druck: Die mittleren Preisniveaus für HDPE lagen um 6% und für LDPE um 5% unter 3. Quartal 025. Aluminiumfolie (7 µm) bildete die wichtigste Ausnahme und legte gegenüber dem Vorquartal um 1% zu. Im Jahresvergleich lagen die Preise insgesamt unter dem Niveau des 4. Quartals 024, während Aluminiumfolie nur geringfügig niedriger notierte.

Alexander Tkachenko, Wood Mackenzie, kommentierte: „Die gezahlten Preise für BOPET-Folie sind im Durchschnitt um EUR 0,14/kg gesunken. Produzenten versuchen, in einem schwachen Markt Volumen zu gewinnen; zusätzlich besteht Druck durch Offshore-Anbieter. Die gezahlten Preise für BOPP-Folie sind um EUR 0,10/kg gefallen. Der Rückgang ist auf niedrigere Harzkosten und eine weiterhin schwache Nachfrage zurückzuführen. Die gezahlten Preise für BOPA-Folie sind ebenfalls um EUR 0,10/kg gesunken, bedingt durch niedrigere Inputkosten und eine anhaltend schwache Nachfrage. Die gezahlten Preise für Aluminiumfolie sind um EUR 0,05/kg gestiegen, da der LME-Barrenpreis um fast EUR 0,11/kg zugelegt hat und auch die Händler-Spotprämien gestiegen sind. Die Umwandlungskosten sind im Durchschnitt um EUR 0,10/kg gesunken. Die gezahlten Papierpreise sind um EUR 0,05/kg gefallen; Grund hierfür sind eine schwache Nachfrage und ein Überangebot an Material im Markt.«

Auch die PE-Märkte waren im 4. Quartal schwach. Kaushik Mitra, Chemical Market Analytics by OPIS, ein Unternehmen von Dow Jones, erklärte: »Die Märkte waren im Quartal schwach. Obwohl das Quartal positiv begann und vorgezogene Käufe im Vorfeld des Festgeschäfts die Nachfrage stützten, ließ die Dynamik schnell nach und die Fundamentaldaten bestimmten die Marktstimmung. Käufer agierten vorsichtig angesichts sinkender Preiserwartungen; Jahresverträge bestimmten die Abnahmemengen, einige Käufer wechselten jedoch aufgrund der großen Differenz zwischen Spot- und Vertragspreisen zum Spotmarkt. Der LDPE-Markt zog im Dezember an, da ein großes Werk im Vereinigten Königreich stillstand und es zu Lieferunterbrechungen kam. Da die Anlage voraussichtlich mehrere Monate außer Betrieb bleibt und die Importe unter dem Durchschnitt liegen, könnte der Markt länger angespannt bleiben. Die Europäische Union wird voraussichtlich zollfreie Importe von US-PE-Typen zulassen, was die bereits kostenbenachteiligten lokalen Produzenten zusätzlich belasten dürfte. Der Ausblick für das 1. Quartal 2026 ist verhalten, wobei gegen Ende des Quartals eine gewisse Erholung der Nachfrage erwartet wird.“

Auch die PE-Märkte waren im 4. Quartal schwach. Kaushik Mitra, Chemical Market Analytics by OPIS, ein Unternehmen von Dow Jones, erklärte: »Die Märkte waren im Quartal schwach. Obwohl das Quartal positiv begann und vorgezogene Käufe im Vorfeld des Festgeschäfts die Nachfrage stützten, ließ die Dynamik schnell nach und die Fundamentaldaten bestimmten die Marktstimmung. Käufer agierten vorsichtig angesichts sinkender Preiserwartungen; Jahresverträge bestimmten die Abnahmemengen, einige Käufer wechselten jedoch aufgrund der großen Differenz zwischen Spot- und Vertragspreisen zum Spotmarkt. Der LDPE-Markt zog im Dezember an, da ein großes Werk im Vereinigten Königreich stillstand und es zu Lieferunterbrechungen kam. Da die Anlage voraussichtlich mehrere Monate außer Betrieb bleibt und die Importe unter dem Durchschnitt liegen, könnte der Markt länger angespannt bleiben. Die Europäische Union wird voraussichtlich zollfreie Importe von US-PE-Typen zulassen, was die bereits kostenbenachteiligten lokalen Produzenten zusätzlich belasten dürfte. Der Ausblick für das 1. Quartal 2026 ist verhalten, wobei gegen Ende des Quartals eine gewisse Erholung der Nachfrage erwartet wird.“

Die Energiekosten bleiben ein zentraler Faktor für Verarbeiter. Die europäischen Gas – und Strompreise dürften 2026 insgesamt von den jüngsten Höchstständen zurückgehen, gestützt durch den Ausbau erneuerbarer Energien und politische Maßnahmen wie den Industriestrompreisdeckel in Deutschland für berechtigte Unternehmen, auch wenn das Preisniveau weiterhin über dem Vorkrisendurchschnitt liegen dürfte. Gleichzeitig zeigte die Nachfrage nach flexiblen Verpackungen in Europa im 4. Quartal 2025 Anzeichen einer Stabilisierung, unterstützt durch vorsichtige Konsumausgaben und eine stärkere Preisorientierung (einschließlich des Wechsels zu Discountern und Handelsmarken) sowie eine anhaltende Nachfrage nach frischen, gesunden und komfortablen Produkten.

Guido Aufdemkamp, Executive Director von Flexible Packaging Europe (FPE), fasste die Situation wie folgt zusammen: Das 4. Quartal 2025 war geprägt von breit angelegten Preisanpassungen bei flexiblen Verpackungssubstraten und -materialien. Die Kombination aus stagnierendem Endmarktkonsum und geopolitischen Unsicherheiten erlaubt lediglich einen eher stabilen als optimistischen Ausblick für den flexiblen Verpackungssektor im Jahr 2026. Ein Schwerpunkt der Anbieter flexibler Verpackungsmaterialien ist die weitere Anpassung an die neue europäische Verpackungsgesetzgebung, zu der im Lauf e des Jahres weitere relevante Details erwartet werden. (Grafik: FPE)