MESSE DÜSSELDORF Der »6. drupa Global Trends Report« zeigt, dass sich die internationale Printbranche insgesamt in einem stabilen Zustand befindet.

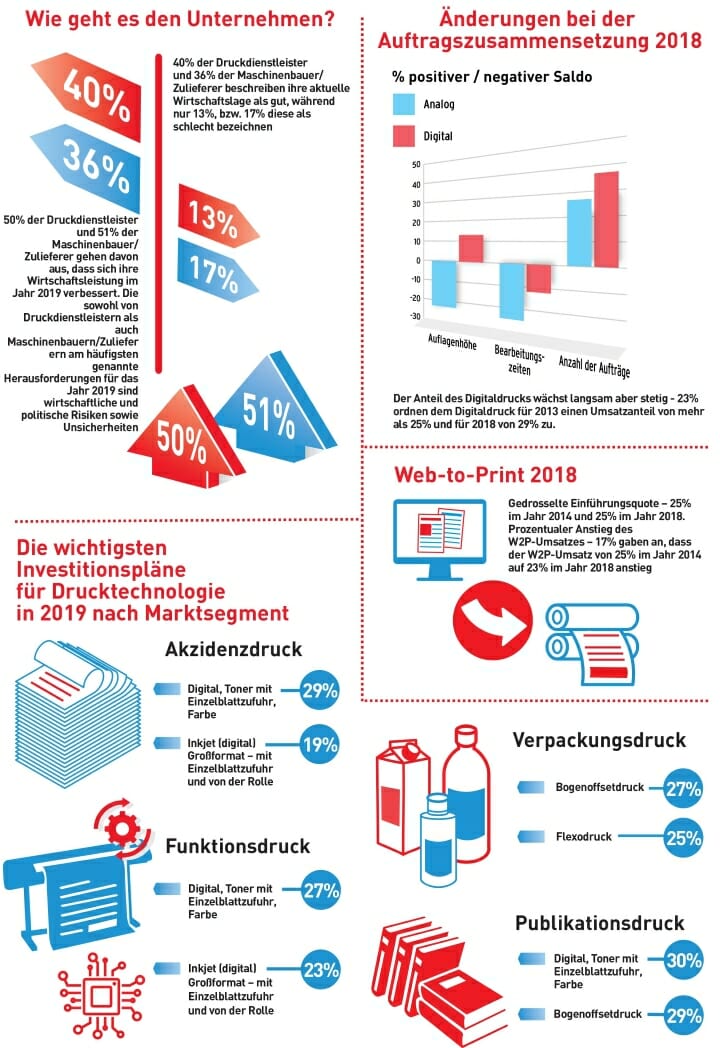

Weltweit bezeichneten 40% der Druckdienstleister die wirtschaftliche Situation ihres Unternehmens im Jahr 2018 als »gut«, 13% hingegen als »schlecht«; 47% antworteten mit »zufriedenstellend«. Daraus ergibt sich ein positiver Saldo von 27%. Bei den Maschinenbauern/Zulieferern liegt der positive Saldo bei 19%. Beide Gruppen zeigen sich also auch weiterhin optimistisch: Etwa die Hälfte geht davon aus, dass sich die Lage im Jahr 2019 verbessern wird.

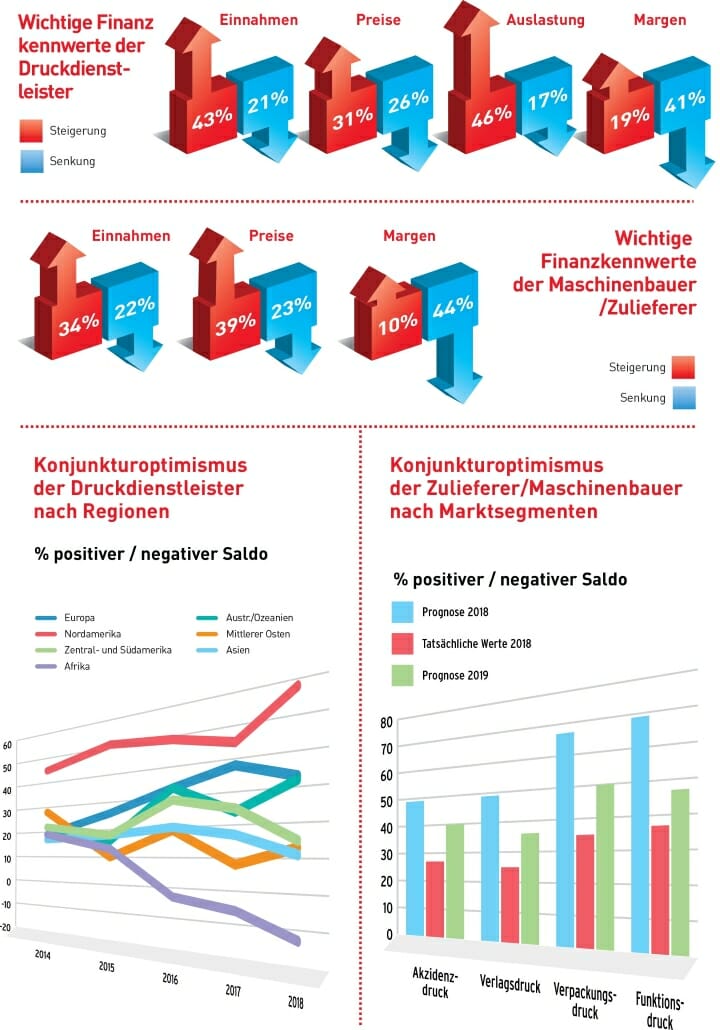

Hinzukommt, dass die Ergebnisse sich je nach Region und Markt stark unterscheiden. Eine starke Wachstumsregion ist weiterhin Nordamerika und auch Europa und Australien wachsen beständig. Auf der anderen Seite beobachten wir eine verhaltene Entwicklung in Asien, dem Mittleren Osten sowie Zentral- und Südamerika, während Afrika von Rückgängen gekennzeichnet ist.

Schauen wir auf die Marktsegmente, erkennen wir, dass der Verpackungs- und Funktionsdruck weiteres Wachstum verzeichnen. Der Akzidenzdruck sowie der Publikationsdruck – ausgenommen im Bereich des Bücherdrucks – erfahren eher Zurückhaltung.

Schauen wir auf die Marktsegmente, erkennen wir, dass der Verpackungs- und Funktionsdruck weiteres Wachstum verzeichnen. Der Akzidenzdruck sowie der Publikationsdruck – ausgenommen im Bereich des Bücherdrucks – erfahren eher Zurückhaltung.

Sabine Geldermann, Director drupa, Messe Düsseldorf, erklärt: »Der Report macht deutlich, dass sich die globale Printbranche ein gutes Jahr vor der drupa 2020 insgesamt in einem stabilen Zustand befindet. Dennoch gibt es signifikante Unterschiede bezüglich Regionen und Segmenten, die von der Nachfrage, wirtschaftlichen Kennzahlen sowie von Anwendungsbereichen abhängen. Hier zeigt sich der der Mehrwert der ›drupa Global Trends Reports‹. Diese bieten den Lesern die Möglichkeit Entwicklungen der Branche im direkten Jahresvergleich zu verfolgen und zu erkennen, welche Investitionen Druckdienstleistern und Maschinenbauern/Zulieferern die bestmöglichen Chancen für eine sichere Zukunft in der Branche bieten.«

Diese Erkenntnisse leiten sich aus der Online Panel Branchenumfrage ab, an der weltweit mehr als 600 Druckdienstleister und 200 Maschinenbauer/Zulieferer teilgenommen haben, wobei alle Regionen gut vertreten waren. Das Panel setzt sich aus Entscheidern von Aussteller- und Besucherseite der drupa zusammen. Die Umfrage wird von Printfuture (Großbritannien) und Wissler & Partner (Schweiz) durchgeführt.

Richard Gray, Operations Director bei Printfuture, stellt fest: »Die Mehrzahl der Panelists blickt optimistisch in die Zukunft, trotz ihrer Sorge hinsichtlich der wirtschaftlichen und politischen Rahmenbedingungen für das Jahr 2019 und darüber hinaus. Es ist bemerkenswert, dass viele von ihnen zunehmend ein Gespür dafür entwickelt haben, wie sie ihr Unternehmen erfolgreich durch die sich stetig verändernde Marktsituation und die digitale Transformation führen können.«

Trotz rückläufiger Margen erreichen Druckdienstleister durch bessere Auslastung bei gleichzeitiger Kostenkontrolle Umsatzsteigerungen. Weltweit war sogar ein geringfügiger Preisanstieg realisierbar, trotz einer erheblichen Verteuerung der Papier- beziehungsweise Materialpreise. Auf der Seite der Maschinenbauer/Zulieferer lassen sich ebenfalls steigende Umsätze verzeichnen, allerdings verbunden mit deutlich schmaleren Margen.

Trotz rückläufiger Margen erreichen Druckdienstleister durch bessere Auslastung bei gleichzeitiger Kostenkontrolle Umsatzsteigerungen. Weltweit war sogar ein geringfügiger Preisanstieg realisierbar, trotz einer erheblichen Verteuerung der Papier- beziehungsweise Materialpreise. Auf der Seite der Maschinenbauer/Zulieferer lassen sich ebenfalls steigende Umsätze verzeichnen, allerdings verbunden mit deutlich schmaleren Margen.

Auflagenhöhen gehen im Akzidenzdruck weiterhin zurück, wenn auch langsam. Im Jahr 2013 gaben 23% der Druckdienstleister an, dass der Digitaldruck mehr als 25% ihres Umsatzes ausmachte. Im Jahr 2018 gaben dies 29% der Druckdienstleister an. Trotzdem bleibt der Bogenoffsetdruck weiterhin die am häufigsten eingesetzte Drucktechnologie und herrscht bei 66% aller Druckdienstleister vor. Die Volumen im Bogenoffsetdruck steigen im Verpackungsdruck weiterhin an, allerdings zeigte sich erstmals ein deutlicher Rückgang im Akzidenzdruck.

Das Druckvolumen im Web-to-Print steigt jedoch verhalten. 17% der Teilnehmer mit Web-to-Print-Plattform gaben im Jahr 2014 an, dass 25% ihres Umsatzes aus diesem Bereich stammt. Im Jahr 2018 war der Anteil der Teilnehmer auf 23% angestiegen. Allerdings blieb der Anteil der Druckdienstleister mit einer Web-to-Print-Plattform zwischen 2014 und 2018 unverändert bei 25%.

Bei den Investitionsausgaben zeigt sich weiterhin ein positives Klima: 41% der Druckdienstleister gaben für das Jahr 2018 im Vergleich zu 2017 einen höheren Investitionsaufwand an, während lediglich 15% geringere Investitionen vermeldeten. Insgesamt stiegen die Investitionsausgaben in allen Regionen außer Afrika. Betrachtet man die einzelnen Marktsegmente zeigen sich Dienstleister insbesondere im Verpackungsdruck und im Funktionsdruck zuversichtlich, wohingegen sie sich im Akzidenzdruck und Publikationsdruck eher zurückhaltend äußerten. Ein ähnliches Muster ließ sich auch bei den Maschinenbauern/Zulieferern erkennen.

Bei den Investitionszielen der Druckdienstleister steht für das Jahr 2019 Weiterverarbeitung an erster Stelle, gefolgt von Drucktechnologie und PrePress/Workflow/MIS. Im Bereich Drucktechnologie ist der digitale Toner-Farbdruck mit Einzelblattzufuhr die am häufigsten genannte Investition in beinahe allen Märkten. Eine Ausnahme bildet der Verpackungsdruck – hier steht der Bogenoffset im Fokus der Investitionen. Im Digitaldruck erstellte Produkte und Applikationen im Verpackungsbereich stiegen übergreifend um 5%, ausgenommen davon sind Etiketten, die bereits zu 40% im Digitaldruck hergestellt werden.

Infografiken und Verfügbarkeit des »drupa Global Trends Reports«

Die Full Version ist verfügbar und steht über www.drupa.de zum Download bereit. Die Executive Summary ist in Deutsch, Englisch, Französisch, Portugiesisch, Spanisch, Russisch und Chinesisch zum Download hier verfügbar. (Grafik: Messe Düsseldorf)