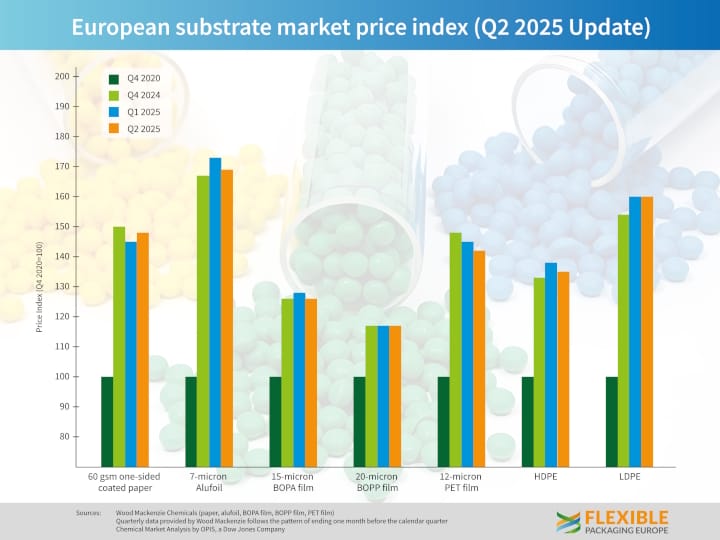

FPE Während die Preise für einseitig beschichtetes Papier (60 g/m2) gegenüber dem 1. Quartal 2025 um 2% zunahmen und damit den Steigerungstrend bestätigten, verzeichneten andere Materialien Preisrückgänge: so fielen die Preise für Alufolie (7 µm) um 4%, BOPA-Folie (15 µm) um 1% und PET-Folie (12 µm) um 2% im Vergleich zum Vorquartal. BOPP-Folie (20µm) blieb preisstabil. Die Preise für HDPE sanken um 2%, während LDPE auf dem Niveau des Vorquartals blieb. Dies geht aus aktuellen Erhebungen von Flexible Packaging Europe (FPE) hervor.

Alexander Tkachenko, Analyst bei Wood Mackenzie, ergänzte die Zahlen mit einer Markteinschätzung: »Die Preise für BOPET-Folien sanken im 2. Quartal um etwa 5 ct/kg – hauptsächlich durch Anbieter aus dem außereuropäischen Raum. Dies war möglich, da sich die Verfügbarkeit von Frachtkapazitäten zwischen Asien und Europa verbessert hat und der stärkere Euro gegenüber dem US-Dollar die Wettbewerbsfähigkeit zusätzlich erhöhte. Einige europäische Hersteller haben ihre Preise in diesem Jahr bisher jedoch nicht angepasst. Die Preise für BOPP-Folie blieben stabil. Die Nachfrage ist im bisherigen Jahresverlauf ähnlich schwach wie 2024, insbesondere durch geringere Ausgaben der Verbraucher, was sich direkt auf große Anwendungsbereiche wie Süßwarenverpackungen auswirkt. Bei BOPA-Folie kam es zu einem Preisrückgang von rund 5 ct/kg. Zwar stiegen die Preise im März kurzfristig durch höhere PA6-Rohstoffkosten, insgesamt verzeichnete der Markt jedoch einen Rückgang.«

Weiter führte er aus: WDie Preise für Aluminiumfolie sanken im Durchschnitt um 25 ct/kg. Diese Entwicklung ist auf drei Faktoren zurückzuführen: den Rückgang des LME-Preises um rund 17 ct/kg; einen Rückgang der westeuropäischen Lagerhausprämie um 10 ct/kg sowie eine Reduktion der Konvertierungskosten um 5 ct/kg.«

Weiter führte er aus: WDie Preise für Aluminiumfolie sanken im Durchschnitt um 25 ct/kg. Diese Entwicklung ist auf drei Faktoren zurückzuführen: den Rückgang des LME-Preises um rund 17 ct/kg; einen Rückgang der westeuropäischen Lagerhausprämie um 10 ct/kg sowie eine Reduktion der Konvertierungskosten um 5 ct/kg.«

Zu der Preisentwicklung von einseitig beschichtetem Papier (60 g/m2) für flexible Verpackungen fügte Tkachenko hinzu, dass die in Europa gezahlten Preise um 3 ct gestiegen sind und nun zwischen EUR/kg 1,48 und EUR/kg 1,73 liegen. »Der Anstieg ist auf höhere Energie-, Arbeits- und sonstige Produktionskosten zurückzuführen. Angesichts der geringen Rentabilität der Branche war eigentlich ein noch deutlicherer Preisanstieg erwartet worden.«

Kaushik Mitra, Chemical Market Analytics by OPIS, ergänzte für LDPE und HDPE: »Die Märkte zeigten sich in diesem Quartal äußerst volatil, mit zahlreichen Preisschwankungen, obwohl der durchschnittliche Preis in Q2 insgesamt auf dem Niveau von Q1 lag. Zur Volatilität trugen insbesondere Unsicherheiten im Zusammenhang mit Zöllen und geopolitischen Entwicklungen bei. Die Zollunsicherheit führte zu erheblicher Marktbewegung, als sich die Handelskonflikte zwischen den USA und Europa zuspitzten und beide Seiten hohe Strafzölle ankündigten. Kurzzeitig schürte der Streit Sorgen vor Lieferunterbrechungen und Engpässen, was zu einem gewissen Vorratsaufbau führte. Nachdem sich die USA und Europa jedoch auf eine vorübergehende Ruhepause einigten und die Zölle für drei Monate ausgesetzt wurden, beruhigten sich die Preise und der Markt normalisierte sich. Die Situation eskalierte erneut, als geopolitische Spannungen im Nahen Osten zunahmen und die Rohöl- sowie Vorproduktpreise anstiegen – das führte zu einer Aufwärtsbewegung bei den Marktpreisen für PE. Doch nach einer Entspannung der Lage haben sich die Marktstimmungen wieder normalisiert. Die Nachfrage im 2. Quartal 2025 war leicht besser als im 1. Quartal, blieb jedoch hinter den Vorjahren zurück. Die anhaltende makroökonomische Schwäche belastet weiterhin die Stimmung. Angesichts des üblichen sommerlichen Nachfragerückgangs ab dem kommenden Monat agierten Käufer vorsichtig und hielten ihre Lagerbestände niedrig. Die Importe sind gestiegen und die Versorgung verläuft reibungslos.«

Guido Aufdemkamp, Geschäftsführer von Flexible Packaging Europe (FPE), fasst zusammen: »Die Märkte für flexible Verpackungsmaterialien bleiben im zweiten Quartal 2025 von gegenläufigen Entwicklungen geprägt. Während bei einigen Materialien Preisrückgänge zu verzeichnen sind, zeigen andere hingegen moderate Preissteigerungen. Insgesamt spüren wir weiterhin die Auswirkungen geopolitischer Spannungen, veränderter Handelsbedingungen und makroökonomischer Unsicherheiten – zunehmend auch durch Störungen globaler Frachtwege etwa im Asien-Europa-Verkehr. Gleichzeitig deuten sich in einigen Anwendungsbereichen erste Anzeichen von Stabilisierung an: ein vorsichtig positives Signal für die zweite Jahreshälfte.« (Grafik: FPE)